Wir, Julia und Ralph Wagner, haben an der Qualifizierung "Fachmann/-frau für Honorarberatung (DMA)" im Jahr 2020 mit Erfolg teilgenommen. Die Teilnahme an dieser Weiterbildung mit Zertifikat und die erfolgreich bestandene Prüfung berechtigen zum Führen der Bezeichnung:

"Fachmann/- frau für Honorarberatung (DMA)

Somit dürfen wir, neben unseren Tätigkeiten als Finanz- und Versicherungsmakler, dieser Tätigkeit nachgehen.

Was ist Honorarberatung?

Bei der Honorarberatung erhält der Berater für seine Beratungsleistung ein Honorar. Das Honorar erhält er direkt von seinen Kunden und wird im Vorfeld der Beratung vereinbart. Das bedeutet, dass der Honorarberater, sowohl bei der Bestandsaufnahme, aber insbesondere bei seinen Produktempfehlungen, ausschließlich die Interessen seiner Kunden verfolgt, die ihn vergüten.

Die Produkte, die Kunden von einem Honorarberater im Anschluss einer Beratung erhalten können, sind sogenannte Nettotarife bzw. Nettopolicen. Diese Nettotarife enthalten absolut keine Abschluss- und laufenden Provisionen oder sonstige versteckte Kosten.

Die Honorarberatung ist ein zukunftsorientierter Wachstumsmarkt.

Dies zeigen die Entwicklungen in anderen europäischen Ländern, wie England, Skandinavien und Holland, in denen die Provisionsberatung zu Gunsten der Honorarberatung bereits stark eingeschränkt wurde.

Denn Honorarberatung ist fair und vor allem transparent.

Bei der Provisionsberatung wird der Berater direkt von Versicherungsunternehmen in Form von Provisionen vergütet. Dies kann zu einem Interessenkonflikt führen, in dem der Berater nicht das für den Kunden optimale Produkt empfiehlt, sondern das, welches ihm die höchste Provision einbringt.

Bei der Honorarberatung wird der Berater direkt vom Kunden durch ein Honorar vergütet, das im Vorfeld vereinbart wird. In diesem Fall ist der Berater nur den Interessen des Kunden verpflichtet, denn von diesem erhält er seine Vergütung.

Fazit:

Echte Honorarberatung kann nur erfolgen, wenn Honorarberater losgelöst von jeglichen Produkt- und Provisionsinteressen handeln. Nur hier erhalten Kunden völlige Klarheit darüber, welche Kosten mit Ihrem Versicherungsschutz verbunden sind und können somit eine klare und verlässliche Entscheidung treffen. Die Entscheidung für eine lebensbegleitende und nachhaltige Versicherungslösung sollte man eben nicht dem Bauchgefühl überlassen.

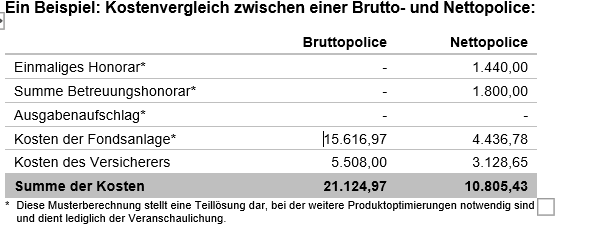

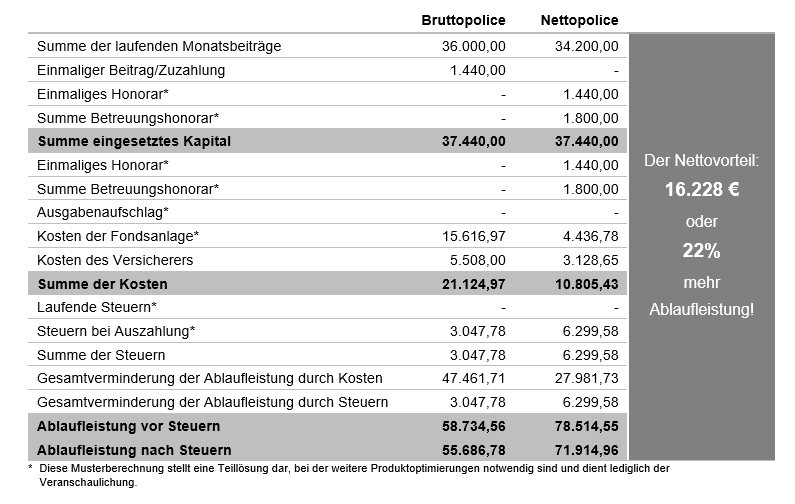

Der folgende Vergleich zwischen einer Brutto- und Nettopolice belegt dies:

„Fragen Sie Ihren Berater nach alternativen Anlagemöglichkeiten, z.B. Nettotarife“

Es gibt Alternativen zu klassischen Bruttopolicen wie zum Beispiel Nettotarife bzw. -policen. Nettotarife sind provisionsfreie und kosteneffiziente Finanzprodukte. Das bedeutet, dass sie keine Abschluss- und Bestandsprovisionen und sonstige versteckte Kosten enthalten. Alle in Nettotarifen enthaltenen Kosten sind offen und transparent dargestellt. Nettotarife, wie der Name schon sagt, sind kostenoptimiert und weisen Renditevorteile gegenüber klassischen Finanzprodukten auf, wie zum Beispiel Lebens- und Rentenversicherungen.

Nettotarife bilden sofort hohe Rückkaufswerte. Dies liegt daran, dass bei Nettotarifen die monatlichen Beiträge nahezu komplett in den Vermögensaufbau fließen und keine Provisionen abgezogen werden. Dies bedeutet für Ihre Kunden ein deutliches Plus an Flexibilität im Hinblick auf Kapitalentnahmen, Zuzahlungen, Beitragsreduzierungen, etc.